行情追踪:中国粗钢产量何时将达到峰值?

“2014(第三届)中国建筑用钢产业链高端论坛”将在济南万达凯悦隆召开,届时将邀请中国钢铁工业协会常务副会长张长富、国家住建部政策研究中心、FMG中国区首席分析师、国内知名经济学家王德培、我的钢铁网建材主编冯锦云就未来钢材变化莫测的市场局势进行探讨。

21世纪以来,全球钢铁产业进入了新一轮的高速发展时期,特别是以中国、印度为代表的发展中国家工业化、城市化进程加速,世界钢铁生产中心进一步向亚洲地区转移。2000-2013年世界钢铁产量平均增速约为5.2%,其中中国的平均增长速度达到14.2%,远高于全球平均增速,中国粗钢产量占世界粗钢总产量的比例也在逐年增加,目前已由80年代仅占5%左右增长到2014年1-4月的49.9%。未来中国的粗钢产量是否仍将持续增长?何时能够达到峰值?笔者试从世界各主要产钢国钢铁行业发展的角度进行分析。

全球主要产钢国粗钢产量的演变历程

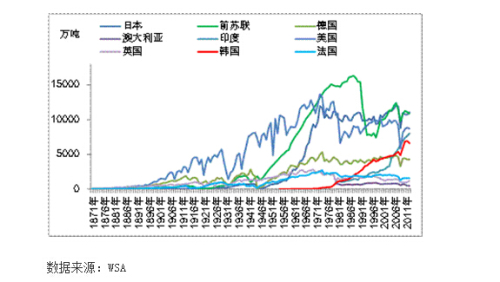

20世纪初期,全球粗钢产量处于较低水平,自20世纪30年代开始,世界钢铁经历了一个快速增长期,每年以4%以上的平均增速增长,40年代全球粗钢产量突破1亿吨大关,50年代突破2亿吨。在这个阶段,钢铁产量还主要集中于西方发达资本主义国家。随着一战与二战的爆发,世界各国经济发展水平与国力发生了巨大的变化,美国成为世界头号政治与经济强国,美国的钢铁工业也跃居世界第一位,粗钢产量约占到全球的45%。

从20世纪60年代开始,受前苏联粗放式钢铁产量扩张和日本近代工业技术发展的影响,世界钢铁工业迎来了第一个高速增长期;在这一时期内,世界钢年产量由2亿吨增至近7亿吨,平均增长速度接近5%。日本钢铁产量增长极为迅速,平均增速达到13.4%。随着产量和技术的提高,日本很快进入世界前3强,并逐渐取代美国成为世界第1钢铁大国。在计划经济体系下,前苏联采用粗放式扩张方式生产,钢铁产量得到迅速提升,逐渐成为仅次于美国的世界第2钢铁强国。

图1除中国外的主要产钢国粗钢产量的历史变化

1975年以后,受第二次石油危机的影响,全球钢产量年增长率下滑至0.1%左右,这一阶段炼钢技术取得了新的突破,推动钢铁工业进入了全新的阶段,先进的产钢国家如日、美、韩等开始加速钢铁工业结构调整,优化钢铁工业结构。由于下游需求的强劲增长,日本钢铁产量一度达到了顶峰,成为世界第1强国。由于政治经济体制的相对稳定,前苏联的钢铁工业仍然保持了较高的产量,位居第2,美国则居于第3位。

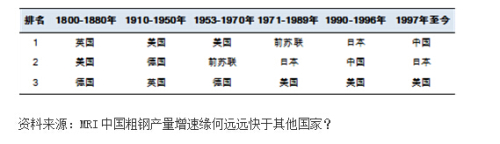

90年代末以来,中国等新兴工业化国家成为新一轮钢铁增长的主要源动力,尤其是中国的粗钢产量以两位数的增速迅猛发展,远超其他国家和地区,成为产钢量第1的国家,并一直延续至今。2013年,中国粗钢产量达到7.75亿吨,日本以1.11亿吨的产量排在第2位,排在第3位的是美国这个老牌钢铁工业大国。不同历史阶段世界钢铁产量排名前3的国家如表1所示。

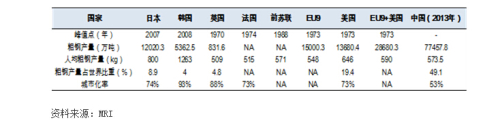

表1不同历史阶段世界钢铁产量排名前3的国家

2007年以来,中国的GDP增速明显放缓,一度由14%的同比增速降至2013年的7.7%,而粗钢产量却依然在节节攀升,由2007年的4.89亿吨增至2013年的7.75亿吨,增幅仍高达58.3%,而部分发达国家的情况却正好相反,日本、德国、法国、澳大利亚等多个国家粗钢产量甚至出现了负增长。笔者认为出现这种差异的原因主要在于以下三个方面:

第一,多数发达国家已步入后工业化时代,而我国尚处于工业化进程中。历史经验表明,工业化是各国钢铁工业发展的契机,工业化进程激发强大的钢铁需求,继而拉动钢铁工业的快速发展。这一点,从英国、美国等的钢铁发展历程可以得到佐证。美国的工业化时期正是钢铁大发展的时期,而英国的工业化也带动了本国钢铁工业的快速发展。从工业化的历程来看,英国、美国、法国、前苏联、日本等工业化强国依次经历了初期工业化、中期工业化以及工业化完成的阶段,目前已迈入后工业化时代,并先后在20世纪70年代、80年代及21世纪00年代达到了钢铁产业的饱和点(如表2所示)。而我国尚处于工业化的进程中,与发达国家相比,我国的城市化率还远远低于其他国家,工业化、城市化的进程仍有较大空间,而这个过程也必然产生一定的钢铁需求,继而推动我国钢铁工业以高于全球平均的速度增长。

表2主要产钢国钢铁工业峰值及对应指标与中国对比

第二,我国第一、第二产业比重偏大,第三产业比重远低于发达国家水平。发展经济学家进行了大量的实证分析,探索出了产业结构在经济发展过程中的一般规律,随着人均国民收入的增长,第一产业产值在国民经济中的比重下降;第二产业、制造业的产值比重上升;第三产业产值比重总体趋势略有上升,但不像第二产业那样明显。从工业化完成的国家产业结构看,发达国家的第三产业占比均超过72%,第二产业比重约在25%左右,第一产业比重不超过5%。例如,美国的产业结构占比为1.6:26:72.4,日本的三次产业结构为1.2:26.2:72.2,而同时期中国的三次产业结构为11.3:48.6:40.1。和工业化成熟的国家相比,我国第一、第二产业比重明显偏高,而第三产业比重却远低于发达国家的水平。从这个意义上讲,我国工业化进程还任重道远。

第三,我国的特殊国情决定了落后产能淘汰面临重重困难。尽管目前我国的粗钢产能已严重过剩,国家也屡屡出台政策希望对落后产能进行淘汰,但始终难以收到理想效果。一方面,钢企的固定资产投资较大,退出成本较高;另一方面,钢铁企业往往是税收、就业大户,涉及到地方政府财政收入,稳定就业等多个方面,淘汰存在重重障碍;再者,我国目前大都为落后产能等量淘汰,实际落实过程中,减量淘汰难以得到有效执行,新建的产能往往超出淘汰产能,导致产能陷入越淘汰越增长的怪圈。

中国粗钢产量何时达到峰值?

我国粗钢产量仍会持续增加。从发达国家的工业化进程来看,钢材产量(消费)达到饱和点一般要具备三个条件:一是国家已经实现工业化;二是人均GDP达到3500-6000美元;三是产业结构中服务业占GDP比重要超过50%,且高新技术有相当发展,综合工业水平已经达到一定高度。从这三个条件来看,我国都还有一定的差距。目前,我国仍处于工业化中后期,2013年服务业占GDP的比重仅为46.1%,人均收入和消费还比较低,人口众多但城市化率仅为52%左右,大量的基础设施尚未完成,未来一段时间内,预计我国粗钢产量仍会持续增加。

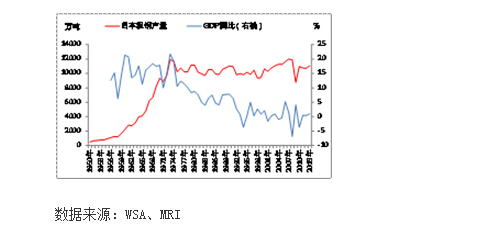

图2日本粗钢产量增长与GDP同比增速对比情况

我国钢铁工业黄金10年已成为历史,低速增长将是未来的主要格局。对比日本20世纪70年代前后和我国现阶段的经济情况,可以发现两国具有较强的相似性和可比性,均为经历了长期的高增长,而人口、技术红利正在逐渐消失,资源环境压力不断增加,以投资拉动的内生增长动力逐渐减弱,随着外部冲击和政策转向紧缩,经济增速会出现台阶式下滑。由图2可以看出,日本的GDP增速在70年代也出现了类似于中国2007年以来的增速下滑,此后,日本的粗钢产量由高速增长转变为低速增长,而我国目前面临的情况是多数下游行业需求增速逐步下滑,房地产行业拐点逐步显现,欧债危机影响尚未消除,未来经济增速放缓是大概率事件,这将直接导致钢铁下游行业需求增速的下滑,我国钢铁工业黄金10年已成为历史,预计未来也将步入低速增长格局。

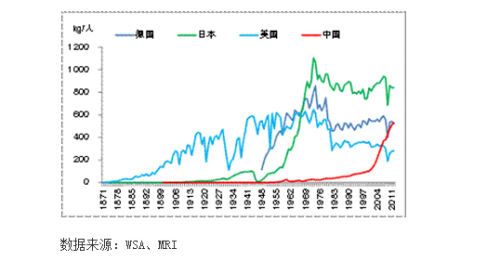

图3德国、日本、美国及中国人均粗钢产量对比

我国人均粗钢产量已超过EU9峰值,进入峰值区域。再从欧美钢铁工业的发展情况来看,主要产钢国大部分在1973-1974年左右达到产量峰值,少数国家则在2000-2007年达到峰值。为简化分析,我们选取欧盟9国(以下简称EU9,包括德国、法国、意大利、荷兰、比利时、卢森堡、英国、爱尔兰、丹麦)作为一个整体,可以发现EU9在1973年达到了其产量的峰值,人均粗钢产量为548kg;美国也是在1973年达到了其产量的峰值,而与之对应的是646kg的人均粗钢产量;如果将美国和EU9作为一个整体,在其产量达到峰值时,其人均粗钢产量为590kg;从目前中国的情况来看,2013年人均粗钢产量达573.5kg,已超过EU9,直逼EU9+美国产量达到峰值时的水平。据2014年1-4月我国粗钢产量数据推算,2014年全年中国人均粗钢产量有望超越这一水平。由此,笔者大胆推测,我国粗钢产量已进入峰值区域,未来短期内虽仍将继续上升,但空间已不大。

综上所述,笔者认为,尽管我国的城市化率还远远低于其他国家,我国尚处于工业化的进程中,此外,我国第三产业比重仍偏低,未来工业化、城镇化的进程仍有一定的空间,而这个过程也将产生较大的钢铁需求,但从世界各主要产钢国钢铁产业的发展历史来看,目前,中国人均粗钢产量值已进入峰值区域,低速增长将是未来相当长一段时间的主基调,或将在2016-2018年达到产量峰值。