行情追踪:7月份国内外宏观经济分析报告

“2014(第三届)中国建筑用钢产业链高端论坛”将在济南万达凯悦隆召开,本届会议将邀请中国钢铁工业协会常务副会长张长富,国家住建部政策研究中心主任秦虹,共同探讨国家城镇化发展、房地产调控等宏观政策对钢铁产业结构调整和发展的深刻影响。6月份两个版本的制造业PMI指数持续回升,意味着国内经济企稳几无悬念。经济步入新常态,本届政府上台以来出台的政策重点在改革和调结构,虽然短期经济仍有下行压力,但5月底以来决策层会议密集且政策频出,涉及经济增长的多个方面,更清晰的勾勒出,目前稳增长措施采取的“微刺激”的托底政策,兼顾了改革和调结构。未来基建等仍将乏力,疲软的房地产市场将是经济增长的主要拖累。

美国就业数据表现抢眼,QE如期继续缩减;欧元区制造业指数微降,消费者信心减弱,经济温和复苏。外围经济继续改善,但依然存在不确定性,对我国出口有所拉动,但拉升幅度不会很大。

一、“微刺激”政策频出定向调控渐显成效

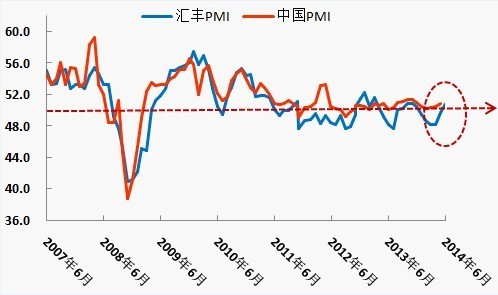

(一)、官方、汇丰PMI双双回暖经济回升几无悬念

7月1日,统计局发布2014年6月份中国制造业PMI指数为51%,较前一月回升0.2个百分点,连续第四个月回升,创2004年以来新高。而汇丰、Markit联合发布的,5月份汇丰终值为50.7%,为2014年以来首次回到扩张区间。

图1:中国制造业采购数据经理人指数(PMI)(来源:统计局、Markit)

本月官方、汇丰制造业PMI数据继续一致向好,印证了经济回升态势明显。

分项指数中,新订单指数回升幅度较大。其中,官方PMI新订单指数从5月的52.3%上升到6月的52.8%,而中小企业占比较大的汇丰新订单指数从5月的50%上升至6月的51.8%,表明中小企业回升更为明显,央行的扶持“三农”及小微企业政策已经奏效,经济不仅企稳回升,且也有质的保证。

官方新出口订单指数从5月的49.3%上升到6月的50.3%,也上升到了荣枯线之上。随着新增订单的数量增加,企业愿意保留一定的库存,且库存指数仍在50%的低位之下,表明企业对后市有信心。但采购量从5月的52.3%下降至6月的52%,原材料库存则持平于5月的48%,表明虽然订单增加,库存略有增加,但原材料和对外采购均处于下降水平,为后市继续扩张留下空间。

6月原材料购进价格小幅上涨,从5月的50%上升至6月的50.1%,考虑到通胀的温和回升,央行降息概率比较小。

综上所述,6月PMI指数继续回升,表明中央预调微调政策效果已经显现。但PMI环比增幅较5月PMI环比增幅小,显示反弹动力并不强大,考虑到房地产下行压力逐步释放,中央微刺激政策短期内对经济有一定支撑,但经济是否能实现持续反弹还有待观察。

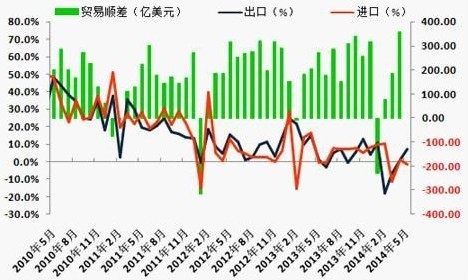

(二)、5月外贸数据强劲贸易顺差猛增

海关总署数据显示,2014年5月我国进出口总值3550.2亿美元,同比增长3%,增速较4月回升2.2个百分点。其中,出口1954.7亿美元,同比增长7%,较4月回升6.1个百分点;进口1595.5亿美元,同比下降1.6%,增速较4月回落2.4个百分点;贸易顺差359.2亿美元,扩大74.9%。

图2:进出口、贸易顺差走势图(来源:海关总署)

5月进出口数据继续好转,尤其是出口回升的主要原因是,对主要贸易伙伴欧美两大经济体出口虽然较4月回落,但仍较快增长,对东盟出口增速从4月的3.7%上升至9.14%。其次,人民币的阶段性贬值也有利于我国出口加快,在4月贬值的基础上,人民币对美元继续贬值80个基点。

5月进口数据有所回落,主要原因如下。其一,本月高新技术产品进口回落十分明显。其二,近期国内加大打击大宗商品融资,对青岛港进行大宗商品贸易融资的调查,包括调查相关公司是否重复质押铜、铝或铁矿石现货来获取多项贷款。这是的部分银行进一步收紧大宗商品融资业务,对未来的进口造成进一步的压力。

综合考量,未来外贸形势有望进一步回升,但幅度将很有限。由于全球经济继续温和复苏,且欧盟再降利率,有利益我国贸易继续保持顺差,进而推动我们外汇占款回升,流动性增加,经济企稳。此外,5月制造业PMI新出口订单回升0.2个百分点,也表明外需增加。

不过,因外围经济增长的不确定性依然存在,加上去年三季度以来我国外贸复苏,造成基数逐渐提高,这也对今年出口带来压力。不仅如此,由于贸易顺差创历史新高,人民币升值压力增加,不排除人民币对美元升值的可能,从而人民币贬值带来的出口价格优势将逐渐消弱。故未来我国出口有望继续增长,但增幅将不会很大。

(三)、工业、投资数据增速继续下滑“微刺激”政策仍将发力

国家统计局数据显示,2014年5月份,CPI同比增长2.5%,PPI同比下降1.4%,规模以上工业增加值同比实际增长8.8%,社会消费品零售总额同比名义增长12.5%;2014年1-5月,全国固定资产投资(不含农户)同比名义增长17.2%。

5月CPI同比增长2.5%,环比上涨0.1%。新涨价因素和翘尾因素共同拉高了CPI同比涨幅,翘尾因素对CPI涨幅回升的影响更为明显。未来食品价格大涨概率不高,翘尾因素对CPI涨幅的影响逐步减弱,经济下行压力并未明显缓解,要素价格改革仍然蕴含着潜在价格上涨压力的背景下,未来数月CPI将维持温和增长。

5月PPI同比下降,表明国内需求并无明显好转,5月PPI出现回升的原因可能是政策刺激以及翘尾因素的影响。考虑到国际工业品价格6月初再度出现回落,因此PPI本月降幅继续收窄,但未来走势仍不容乐观。在经济下行压力未明显减弱的情形下,PPI同比由负转正仍需时日。鉴于CPI温和上升,PPI降幅收窄,全面通缩风险有所缓和。

图3:社会消费品零售总额、工业增加值等对比图(来源:钢联云终端)

4月工业增速符合预期,2014年4月份,规模以上工业增加值同比实际增长8.7%,比3月份回落0.1个百分点。1-4月份,规模以上工业增加值同比增长8.7%。其中,主要工业品产量增速涨落不一,发电量增长4.4%,较3月6.2%的增幅明显回落;有色、水泥明显回落,钢材增速略有上升,汽车依然较好。具体行业看,较3月变化不明显,黑色金属等上游行业保持低增速,通用设备等中游相对不错,汽车等下游行业增加值略有回落。

4月份,社会消费品零售总额19701亿元,同比名义增长11.9%,扣除价格因素实际增长10.9%。其中,限额以上单位消费品零售额10010亿元,增长9.4%。1-4月份,社会消费品零售总额81782亿元,同比增长12.0%。本月限额以上零售增速为2009年以来新低,反映目前消费增长形势依然严峻。因地产继续拖累,收入增长缓慢,未来消费增速仍不容乐观。

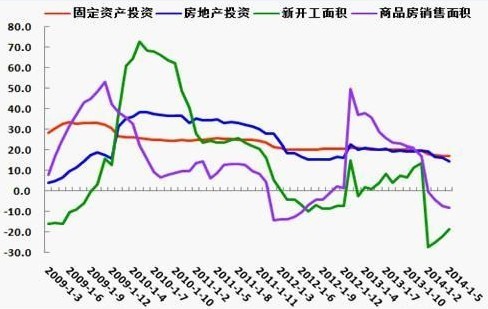

1-4月全国固定资产投资名义同比增长17.3%,较1-3月累计增速回落0.3个百分点,其中4月份当月同比增长16.6%。其中,4月基建投资增速同比增长20.8%,较3月份的22.6%明显回落;制造业投资同比增速从15.23%微降至15.18%;房地产开发投资增速从14.2%小幅回升至15.5%。1-4月累计同比增速,基建持续回升,制造业持平,房地产投资增速继续下滑0.4个百分点,依旧是固定资产投资增速下滑的主要拖累。

图4:固定资产投资、房地产投资和商品房销售面积对比图(来源:钢联云终端)

5月工业增加值微升,主要受基建投资上升及出口小幅改善提振,与此相对应的是,5月发电量增速从4.4%回升至5.9%。5月固定资产投资累计增速微降至17.2%,当月增速微升至16.9%,其中基建单月攀升较快,制造业投资增速大幅回落,房地产投资也降幅明显。

就房地产市场而言,各地政府虽未明显发声,但多暗暗松绑。5月房地产投资同比增速从4月的15.5%降至10.5%。5月百城房价环比出现2012年6月以来首次下降,地产销售仍未完全见底。实际上即便首套房利率回落,开发商销售资金回笼稍有好转,但地产开发贷和表外融资仍非常艰难,地产资金面较难改善,意味着下半年的新开工等还会明显收缩,也就是说房地产对经济的拖累或延续至年末。

基建投资成为5月固定资产投资增长的主力,意味着“微刺激”政策效应显现。随着房地产政策的松动、地产商降价促销以及高基数效应的逐渐消退,房地产投资过快下滑的势头将有所缓解。而期间基建投资仍将按国务院部署的铁路、保障房、水利等领域继续发力,以稳定整体投资增速。

鉴于出口仍将受益于外需的恢复,社会消费零售和固定资产偷嘴完成额大体平稳,故二季度经济企稳几率较高。但房地产市场低迷带来的影响,使得三季度经济仍有下滑的隐忧,仍需要微刺激政策的加码,方能托住经济在7.5%上方。

(四)、外汇占款流入放缓定向降准范围扩大

6月16日央行推出年底第二次定向降准,但范围扩大至股份制银行。同一日,央行公布5月份外汇占款数据,截至5月末,央行口径外汇占款余额为29.54万亿元,新增386.65亿元,环比少增783亿元。

6月16日,民生银行、招商银行、兴业银行和宁波银行陆续确认定向降准0.5%,四家银行2014年一季度合计存款约8万亿,定向降准释放基础货币约400亿元,目前定向降准累积释放基础货币约2000亿元。此次定向降准表明资金支持方向从“涉农”贷款重点转移至小微企业贷款,考虑到此前央行针对国开行的定向再贷款支持保障房建设,意味着三农、小微、基建是定向宽松支持的重点领域,下一步或会对居民首套房贷及中西部贷款占比较高银行定向降准或再贷款。

从数据中看出,5月外汇占款大幅下降,显示热钱流出明显。由于5月财政支持力度加大,财政放款力度增加,且5月份公开市场大幅投放,因而从流动性角度看央行加大货币投放的必要性有限。

5月外汇占款增量的回落有三个主要原因:一是央行退出日常干预,外汇占款的波动性下降;二是人民币汇率预期变化,导致企业和居民的持汇意愿继续上升;银行代客涉外收付款自2012年9月以来首次出现高于同期的银行代客结售汇规模;三是5月跨境人民币对外净支付额可能由于人民币汇率的波动而下降,其对外汇占款的放大作用也有所下降。

央行定向宽松力度加大,意味着稳增长仍为主基调,货币政策宽松基调未变,主要为落实前期总理“加大定向降准力度”等政策的精神。目前货币政策以定向再贷款、定向降准等政策为主,推动了货币融资增速的回升,但并未能有效缓解市场上贷款利率过高的问题,尤其是房地产、耐用品等利率敏感型消费依然萎靡。未来若经济再下滑,则不排除降息的可能。

图5:新增外汇占款和金融机构外汇占款口径热钱(来源:央行网站)

5月直接融资和信贷投放激增仍不能抵御五部门5月份发布实施的金融机构同业业务18条“军规”,导致当月社会融资规模环比减少1454亿元。央行数据显示,2014年5月份社会融资规模为1.40万亿元,比上月少1454亿元,比去年同期多2174亿元。其中,当月人民币贷款增加8708亿元,同比多增2014亿元。

5月M2增速在央行预期目标内,但却创出年内新高。2014年5月末,广义货币(M2)余额118.23万亿元,同比增长13.4%,比上月末高0.2个百分点,比去年同期低2.4个百分点;狭义货币(M1)余额32.78万亿元,同比增长5.7%,比上月末高0.2个百分点,比去年同期低5.6个百分点。

总体而言,在经济下行压力下,预计货币政策将继续延续适度宽松基调,通过公开市场操作,维持短端流动性预期稳定。此外,加强窗口指导,将定向投放的流动性落实到实处。

二、美欧数据走势分化全球经济疲弱复苏

(一)、就业数据强劲复苏美经济持续向好

美国供应管理协会(ISM)公布,2014年6月制造业指数升至55.3%,逊于5月的55.4%。至此,该指数已经连续13个月处于扩张区间。其中,新订单指数由5月的56.9%攀升至58.9%,生产指数由61%降至60%。不过,出口指数从5月的56.5%降至54.5%;就业指数保持在52.8%。

美国劳工部公告称,美6月份失业率从5月份的6.3%下降至6.1%,是2008年9月份以来的最低。6月份非农就业人数增加28.8万人,连续第5个月超过20万人,显示就业增长强劲。

全美地产经纪商协会(NAR)公布报告,5月份美国成屋销售总数年化489万户,高于474万户的预期;环比上升4.9%,远高于1.9%的预期,创2011年8月以来新高。5月成屋库存环比增长2.2%,至228万户,库存销售比约为5.6个月,环比下降0.1个月,显示房屋需求升温开始超过库存的增长。

美国6月谘商会消费者信心指数升至85.2,为2008年1月以来的最高。6月指数的上升主要受消费者对商业环境看法改善推动,市场对短期经济和就业前景展望温和向好。美国5月CPI同比上升2.1%,创20个月来最大升幅;环比上升0.4个百分点,为16个月以来新高。5月CPI涨幅已经达到美联储2%的通胀目标。

近期美国数据表明美经济继续稳步向好,这有利于扩大中国对美国出口。6月19日美联储会议公告中,如期缩减购债规模,每月缩减100亿美元至350亿美元,维持0-0.25%的低利率,2015年中期前不会加息。但从6月份强劲的就业指标数据,或使得美联储提早启动加息政策。

图6:美国就业、制造业等数据(来源:美国劳工部&密歇根大学&美国供应管理协会)

(二)、多项指标表现较弱欧元区经济温和复苏

2014年6月欧元区制造业PMI终值为51.9%,较上月回落0.3个百分点,创7个月低点,虽然数据连续第12个月高于50%的荣枯线,但下降仍显示欧元区经济复苏开始降温。

其中,法国制造业PMI下降1.8个百分点至47.8%,为6个月新低,且远不及预期49.5%。德国微增0.1个百分点至52.4%,但服务业PMI从56%降至54.8%。法国的PMI指数远低于荣枯线,显示经济萎缩严重,也成为欧元区经济的软肋。为避免欧元区陷入通缩窘境,欧央行此前曾采取了包括负存款利率等一揽子宽松货币政策,以巩固欧元区经济复苏的成果。

6月份,欧元区消费者信心指数逊于预期,由5月的-7.1下降至-7.5。随着欧元区2014年迄今为止的企业和家庭信贷,与去年同期相比跌幅接近2%,该地区5月通胀增速仅为0.5%,为近四年以来最低增速。欧央行行长德拉基正在积极采取刺激举措,使得极低的借贷成本能够为实体经济服务,进而推动投资回升和经济强劲复苏。

欧盟统计局数据,2014年5月欧元区失业率为11.6%,与4月持平,但低于去年同期的12%。表明欧元区国家在创造新的就业方面仍面临重重挑战,经济复苏依然疲弱。其中,德国失业率为5.1%,希腊、西班牙失业率则仍高达25%。据欧洲统计局预测,欧元区失业率明年将维持在11.4%左右。

今年上半年欧元区经济继续温和复苏,一季度GDP同比增长0.9%,环比增长0.2%,增长动力略有减弱。欧央行在5月降息后,6月宣布维持利率水平不变,并提及2015年3月至2016年6月间将实施6次TLTRO。目的在于引导资金流向实体经济,旨在强化银行信贷支持实体经济的货币政策传导机制。当下欧央行一揽子宽松措施的效果还没有在经济数据上显现,预计宽松的环境有助于欧元区通胀的回升与经济的企稳。

图7:欧元区16国失业率、制造业、消费者信心、物价指数(来源:欧盟统计局)

综上所述,中国经济继续趋稳回升,已经几无悬念。但详细的数据表明,实体经济改善有限,消费小幅改善,基建回升明显,制造业大幅回落,房地产市场继续萧条,这也意味着未来经济仍将延续低速增长态势。国内经济步入新常态,本届政府上台以来出台的政策重点在改革和调结构,虽然短期经济仍有下行压力,但5月底以来决策层会议密集且政策频出,涉及经济增长的多个方面,更清晰的勾勒出,目前稳增长措施采取的“微刺激”的托底政策,兼顾了改革和调结构。未来基建等仍将乏力,疲软的房地产市场将是经济增长的主要拖累。

美国就业数据表现抢眼,QE如期继续缩减;欧元区制造业指数微降,消费者信心减弱,经济温和复苏。外围经济继续改善,但按照世界经济目前缓慢复苏的情形看,出口将以弱势复苏为主,较难出现大幅拉升。

虽然我国经济发展还面临着一些挑战,但经济运行中的积极因素正在强化,反映经济发展的PMI、出口、发电量、货运量等指标出现积极变化。全年经济增长7.5%的下限轮,“微刺激”政策、定向宽松等政策的出台将会在一定程度上对冲房地产市场的回落,预计下半年经济环比增速或回升,但同比受高基数影响或小幅回调。(Mysteel.com综合资讯部编辑,未经许可,请勿转载)

责任编辑:梁艳红021-26093393

资讯监督:汪建华021-26093368